Anfang dieses Jahres hatte ich die Ehre, für einen Beitrag im Wiener Magazin „profil EXTRA Lebensstil“ ein Interview mit der Autorin Nadja Riahi zu führen. Veröffentlicht wurde dieser Beitrag in der März-Ausgabe des Magazins:

Mein persönlicher Jahresrückblick 2023

Hallo lieber Leser!

Auch in diesem Jahr möchte ich berichten, was 2023 „Spannendes“ in meinem Leben passiert ist. Dies möchte ich nutzen, um mein Jahr in aller Ruhe noch einmal unter die Lupe nehmen zu können und eine Dokumentation zu haben. Seit dem Blogstart in 2019 ist einiges geschehen – an dieser Stelle freut es mich sehr, dass du entweder zum ersten oder zum wiederholten Male auf meiner Seite vorbeischaust. Ich möchte den Beitrag in Sparen, Investitionen, Vermögen, Studium & Beruf, Hobbys und Ausblick auf 2024 gliedern.

Sparen

2023 war ein gutes Jahr, was die Ausgaben und die Sparquote angeht. Für dieses Jahr hatte ich mir höhere Budgets für Urlaub, Auto, Freizeit und Hobbys gesetzt. Es gab keine außergewöhnlichen Aufwendungen bzw. Überraschungen und auch die Kosten fürs Auto blieben unter den Erwartungen. Leider bahnen sich aber für den Anfang 2024 höhere Reparaturkosten an – damit wären die Einsparungen in 2023 passé. In 2023 sind lediglich 81% der budgetierten Ausgaben eingetreten, was gegenüber dem Vorjahr wiederum eine Einsparung von rund 18% bedeutet. Dieser Effekt kommt aber größtenteils aus den Ausgaben fürs Auto. Die Ausgaben teilen sich in die folgenden Bereiche grob auf: 41% Wohnen, 16% Lebensmittel/Haushalt inkl. Essen gehen, 14% Sprit, 10% Urlaub, 5% Geschenke, 4% Freizeit. Die restlichen 10% teilen sich auf Versicherungen (3%), sonstige Einkäufe (3%), Auto (3%), Hobby, Handy, Abos und Bildung auf. Zusätzlich aufgrund von positiven Entwicklungen auf der Einkommensseite kann ich dieses Jahr mit einer mittleren Sparquote von 77,5% abschließen.

Investitionen

Bei den Investitionen ist in 2023 eine große Dynamik zu sehen. Zunächst habe ich alle Investitionen aus P2P-Krediten abgezogen. Anfang des Jahres wurde zunächst das Geld von Robocash genommen, und nach einer kurzen 2-monatigen neuen Testphase auf Mintos wurden auch dort die Investments beendet. Bei Robocash wurden die Zinsen leider stetig reduziert und die Aktivitäten auf Mintos haben zeitlich mit anderen neuen Investitionen kollidiert, bei denen ich zu diesem Zeitpunkt dann die Priorität sah. Dieses Jahr war nämlich geprägt vom Einstieg in ein neues Feld: dem Optionshandel. Nach Jahren der vollständigen Ignorierung, habe ich im April erste Versuche gewagt und mich in das Thema eingelesen und direkt praktische Erfahrungen gesammelt. Ich habe mich per Selbststudium angenähert und habe meine eigenen Strategien definiert. Jetzt, nach acht Monaten vieler drastischer Fehler, vieler Missgeschicke und zeitweiligen hohen Verlusten, habe ich mehr denn je die Zuversicht, dass mit einer definierten Handelsstrategie, dem täglichen Handeln gemäß dieser Strategie und einem permanenten Optimismus, der Optionshandel eine lukrative Alternative für den aktiven Part im Portfolio ist. Nach acht Monaten bin ich immer noch dabei, meine Strategien zu hinterfragen und stetig zu optimieren. Ich vermute, dieser Prozess wird nie ein Ende finden.

Lange Rede, kurzer Sinn: ich habe ab April einige Änderungen in meinem Gesamtportfolio vorgenommen. Zunächst wurden meine drei Depots zu einem zusammengefasst und ich habe alle meine risikofreudigen (Hebel-)ETFs verkauft. Dieses Geld habe ich in risikoärmere Basisinvestments wie den MSCI World umgeschichtet, welches damit aktuell meinen passiven Part im Portfolio darstellt. Gemeinsam mit dem Optionshandel, dem aktiven Part, kann ich damit Synergieeffekte wie Margin-Anforderungen nutzen und Schwankungen im Gesamtportfolio reduzieren. Einzahlungen und Gewinne aus dem aktiven Part gehen direkt in den passiven Part des Portfolios.

Ich bin gespannt auf die Erfahrungen, welche ich in 2024 mit dieser Strategie noch sammeln werde.

Vermögen

Ein Blick auf die Vermögensentwicklung in 2023 zeigt, dass die Schwankungsbreite zwischen den Monaten immens gestiegen ist. Während ich in Monaten der Durstrecken wie August und September sehr hohe Verluste eingefahren habe, konnten Monate wie Mai, Juli, November und Dezember überdimensional hohe Gewinne erzielen. Zusätzlich durch erneut sehr hohe Sparquoten und höherem Einkommen (verglichen mit 2022) konnte in 2023 ein Gesamtvermögenszuwachs um 98% (vs Ende 2022) erreicht werden. Ende Dezember 2023 wurde damit ein neues „All-time-High“ markiert.

Studium & Beruf

Man glaubt es kaum, und im letzten Jahresrückblick wurde auch noch kein Gedanke darüber verloren: ich habe zum Ende des Jahres 2023 gekündigt 🙂 Ich habe beschlossen, lieber jetzt als zu spät die Reissleine ziehen und mir die Zeit einzuräumen, bis ich wieder „richtig Bock“ auf was Neues habe. Ich bin in der glücklichen Situation, dass mir meine aktuelle finanzielle Situation mittlerweile gewisse Freiheiten bietet, und von diesen will ich schon heute profitieren – nicht erst in 10 Jahren.

Mein berufsbegleitendes MBA-Studium, welches ich zum Sommersemester 2022 gestartet habe, konnte in 2023 ohne größere Zwischenfälle planmäßig absolviert werden und die künftige freie Zeit nutze ich jetzt, um in aller Ruhe das Studium abzuschließen. Aktuell sitze ich an der Masterarbeit und werde diese am Ende des ersten Quartals 2024 abgeben.

Hobbys

Eines der Highlights dieses Jahres ist, dass ich seit April gemeinsam mit einem guten Freund monatliche Stammtischtreffen zu finanzieller Freiheit in Mannheim und Heidelberg organisiere. Dadurch konnten bereits so viele interessante Gespräche entstehen und Inspirationen geweckt werden. Ich bin sehr froh, dass wir diesen Schritt gegangen sind und ich freue mich bereits jetzt auf noch mehr coole Treffen und das Kennenlernen interessanter Persönlichkeiten in 2024. Interesse vorbeizuschauen? – hier bekommst du weitere Informationen 🙂

Zudem habe ich dieses Jahr einige Angeltrips unternommen – wenn auch meiner Meinung nach noch zu wenige. Ich genieße die Zeit in der Natur und am Wasser, wenn man entweder alleine oder mit einem Kumpel die Ruhe genießt und sich gemütlich austauschen kann. Im nächsten Jahr werde ich mir dann eine Jahreskarte für den hessischen Rhein holen. Auch mit dem Kajak war ich dieses Jahr zweimal unterwegs und könnte mir vorstellen, bald Mehrtagestrips auf dem Wasser zu unternehmen.

Beim Thema Reisen konnte ich dieses Jahr auch neue Erfahrungen bei einer 14-tägigen Backpacking-Reise in Georgien machen. Ich kannte diese Art von Urlaub noch nicht und war überflutet von den Eindrücken, welche man beim täglichen Standortwechsel quer durchs Land macht. Es hat mir gezeigt, dass bei solchen Reisen schlicht und einfach die Zeit der Engpass ist, um die Eindrücke adäquat verarbeiten zu können, und die täglichen Abenteuer einer gesonderten Auszeit bedürfen. Bei 30 Urlaubstagen im Jahr kommt man aber schnell an seine Grenzen.

Ausblick 2024

Das Jahr 2023 war für mich in vielerlei Hinsicht bereichernd. Der entscheidende Punkt aber war, dass es meine mittelfristige Planung völlig über den Haufen geschmissen hat und ich mich für die Kündigung entschieden habe – ohne einen genauen Plan zu haben, wann ich wieder in ein neues Arbeitsverhältnis gehen werde. Der Vorsatz für 2024 ist, sich Zeit zu lassen, keine Deadlines zu setzen und einfach mal den inneren Wünschen freie Fahrt zu lassen. Vieles ausprobieren, Erfahrungen machen, neue Reisen unternehmen und mehr Zeit für Hobbys & Beziehungen investieren. Ich bin wirklich sehr gespannt, wo ich in einem Jahr stehen werde, sowohl bei den Investitionen als auch (besonders) bei den persönlichen Zielen.

Aber nun genug erzählt: genieße die freien Tage zwischen den Jahren und schmiede Pläne für dein 2024! Lege dir neue Ziele zurecht und schreibe konkrete Strategien nieder. Sehe immer das Gute in allem und mache dir keine Sorgen um unrelevante Dinge. Orientiere dich nicht an anderen Menschen, sondern gehe deinen eigenen Weg. Nutze jedes Jahr, denn du weißt nie, welches dein Letztes sein wird.

Aber nun genug schlaue Sätze gedropped: Ein gesundes, frohes und erfolgreiches 2024 wünsche ich dir!

Dein Jonas 🙂

Mein persönlicher Jahresrückblick 2022

Mein persönlicher Jahresrückblick 2021

Mein persönlicher Jahresrückblick 2020

Seit 26 Monaten an der Börse – 5 Learnings

Lieber sparen oder doch Sparplan erhöhen?

Günstigste Broker für 50€ ETF-Sparplan

#13 1822direkt ![]()

Bei der 1822direkt* wird auf eine volumenunabhängige Gebührenplatzierung gesetzt (pro Ausführung 2,95€). Es fällt keine Depotgebühr an. Die Auswahl an ETFs ist mit 833 Stück sehr umfangreich. Eine Sparplanausführung ist zweimonatlich, monatlich, quartalsweise, halbjährlich und jährlich möglich.

Kosten für 50€ Sparplan: 2,95€ oder 5,9%

#12 Flatex ![]()

Bei flatex* wird auf eine Mischung aus volumenunabhängiger und volumenabhängiger Gebührenplatzierung gesetzt (pro Ausführung 1,50€ + ATC ~0,2%). Pro Jahr werden 0,1% an Depotgebühr fällig. Die Auswahl an ETFs ist mit 1044 Stück am größten von allen analysierten Brokern. Eine Sparplanausführung ist monatlich, quartalsweise, halbjährlich und jährlich möglich.

Kosten für 50€ Sparplan: 1,60€ oder 3,2%

#11 DKB ![]()

Bei der DKB* wird auf eine volumenunabhängige Gebührenplatzierung gesetzt (pro Ausführung 1,50€). Es fällt keine Depotgebühr an. Die Auswahl an ETFs ist mit 829 Stück sehr umfangreich. Eine Sparplanausführung ist zweimonatlich, monatlich und quartalsweise möglich.

Kosten für 50€ Sparplan: 1,50€ oder 3,0%

#10 Targobank ![]()

Bei der Targobank wird auf eine volumenabhängige Gebührenplatzierung gesetzt (pro Ausführung 2,5% des Anlagebetrags; min. 1,50€). Es fällt keine Depotgebühr an. Die Auswahl an ETFs ist mit 90 Stück sehr klein. Eine Sparplanausführung ist zweimonatlich, monatlich, quartalsweise, halbjährlich und jährlich möglich.

Kosten für 50€ Sparplan: 1,25€ oder 2,5%

#9 S Broker ![]()

Beim S Broker wird auf eine volumenabhängige Gebührenplatzierung gesetzt (pro Ausführung 2,5% des Anlagebetrags). Es fällt keine Depotgebühr an. Die Auswahl an ETFs ist mit 556 Stück sehr umfangreich. Eine Sparplanausführung ist zweimonatlich, monatlich, quartalsweise, halbjährlich und jährlich möglich.

Kosten für 50€ Sparplan: 1,25€ oder 2,5%

#8 onVista ![]()

Bei der onVista* wird auf eine volumenunabhängige Gebührenplatzierung gesetzt (pro Ausführung 1€). Es fällt keine Depotgebühr an. Die Auswahl an ETFs ist mit 138 Stück begrenzt. Eine Sparplanausführung ist monatlich und quartalsweise möglich.

Kosten für 50€ Sparplan: 1,00€ oder 2,0%

#7 Postbank

Die Standardkonditionen der Postbank für ETF Sparpläne betragen 0,90 Euro pro Ausführung – es wird keine Depot-Gebühr erhoben. Die Auswahl an ETFs ist mit 100 Stück recht überschaubar. Eine Sparplanausführung ist zweimonatlich, monatlich und quartalsweise möglich.

Kosten für 50€ Sparplan: 0,90€ oder 1,8%

#6 ING ![]()

Bei der ING wird auf eine volumenabhängige Gebührenplatzierung gesetzt (pro Ausführung 1,75% des Anlagebetrags). Es fallen keine Depotgebühren an. Die Auswahl an ETFs ist mit 697 Stück sehr umfangreich. Eine Sparplanausführung ist zweimonatlich, monatlich und quartalsweise möglich.

Kosten für 50€ Sparplan: 0,88€ oder 1,75%

#5 Smartbroker ![]()

Beim Smartbroker* wird auf eine volumenabhängige Gebührenplatzierung gesetzt (pro Ausführung 0,2% des Anlagebetrags oder mindestens 0,80€). Solange der Geldbestand 15% des Depotwerts nicht überschreitet, ist das Depot kostenlos. Die Auswahl an ETFs ist mit 560 Stück sehr umfangreich. Eine Sparplanausführung ist zweimonatlich, monatlich, quartalsweise und halbjährlich möglich.

Kosten für 50€ Sparplan: 0,80€ oder 1,6%

#4 Consorsbank ![]()

Bei der Consorsbank* wird auf eine volumenabhängige Gebührenplatzierung gesetzt (pro Ausführung 1,5% des Anlagebetrags). Bei regelmäßigem Sparen gibt es keine Depotgebühr. Die Auswahl an ETFs ist mit 553 Stück sehr umfangreich. Eine Sparplanausführung ist zweimonatlich, monatlich, quartalsweise und halbjährlich möglich.

Kosten für 50€ Sparplan: 0,75€ oder 1,5%

#3 Comdirect ![]()

Bei der Comdirect* wird auf eine volumenabhängige Gebührenplatzierung gesetzt (pro Ausführung 1,5% des Anlagebetrags). Bei regelmäßigem Sparen gibt es keine Depotgebühr. Die Auswahl an ETFs ist mit 608 Stück sehr umfangreich. Eine Sparplanausführung ist zweimonatlich, monatlich und quartalsweise möglich.

Kosten für 50€ Sparplan: 0,75€ oder 1,5%

#2 Finvesto ![]()

Finvesto ist eher bekannt für die Anlage der Vermögenswirksamen Leistungen. Man kann jedoch auch „ganz normal“ ETF-Sparpläne erstellen. Bei Finvesto wird auf eine volumenabhängige Gebührenplatzierung gesetzt (pro Ausführung 0,2% des Anlagebetrags). Es wird eine Depotgebühr von 15€ bzw. bei mehreren Positionen 30€ pro Jahr angesetzt. Die Auswahl an ETFs ist mit 900 Stück erstklassig. Eine Sparplanausführung ist monatlich, quartalweise, halbjährlich und jährlich möglich. Besonderheit: ETF Sparplan bereits ab 10€ möglich!

Kosten für 50€ Sparplan: 0,10€ oder 0,2%

#1 Trade Republic

Bei Trade Republic* sind ETF-Sparpläne komplett kostenfrei. Es fallen auch keine Depotgebühren an. Die Auswahl an ETFs ist mit 323 Stück durchschnittlich. Eine Sparplanausführung ist zweimonatlich, monatlich und quartalsweise möglich.

Kosten für 50€ Sparplan: 0€ oder 0%

Lange Reisen und Staus zur Weiterbildung nutzen

In diesem Kontext habe ich mich stärker mit AUDIBLE* beschäftigt. Audible ist ein Anbieter für kommerzielle Hörbuch-Downloads. Es gibt dort Hörbücher aus allen verschiedenen Themenrichtungen – selbstverständlich auch aus den Bereichen Frugalismus, Aktien, P2P und Immobilien. Hier sollte also für jeden das Richtige dabei sein. Als Neukunde kann man sogar ein kostenloses 30-tätiges Probeabo abschließen, bei welchem du direkt ein Gratis-Guthaben (für ein Buch deiner Wahl) bekommst. Falls dir das Angebot nicht zusagt, kannst du das Probe-Abo im ersten Monat einfach wieder kündigen. Mittlerweile kaufe ich meine Bücher größtenteils nur noch bei Audible, da ich so meine Zeit zuhause anderweitig nutzen kann.

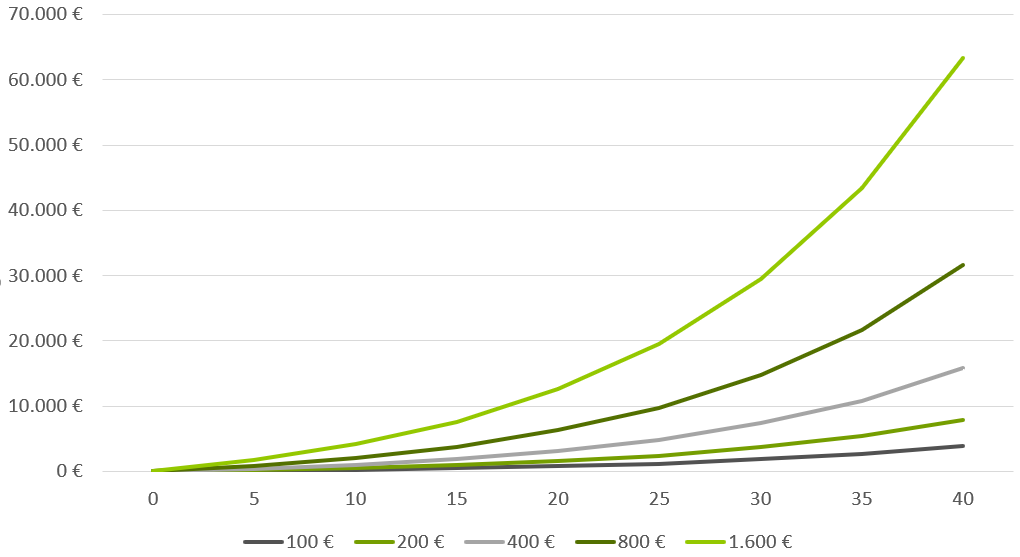

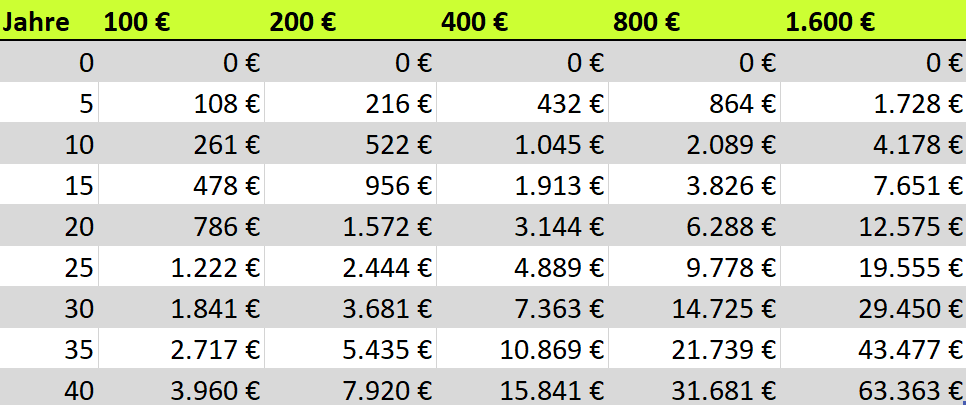

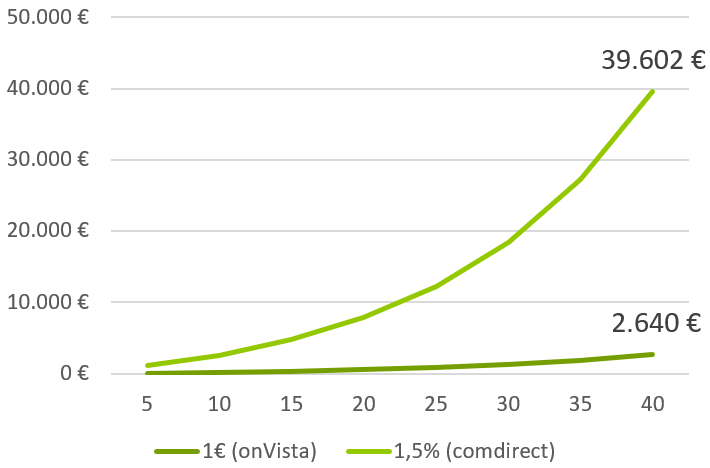

Was dich 1,5% Gebühren bei ETF-Sparplänen langfristig wirklich kosten