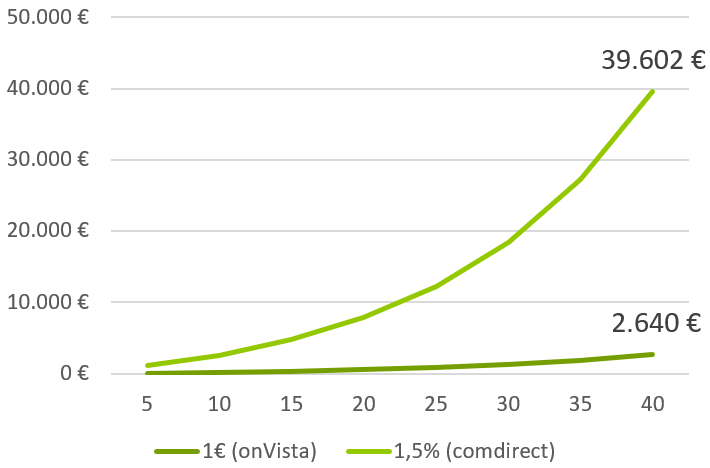

Trotzdem sollten wir immer auch ein Auge auf die kontinuierlich anfallenden Gebühren haben, denn diese schmälern am Ende unsere Rendite. Es ist also wichtig, dass du diese auf dem Schirm hast und bei deiner Brokerauswahl berücksichtigst. Grundsätzlich gibt es bei Sparplänen zwei Möglichkeiten für die Gebührenerhebung: entweder sie fallen als fixer Betrag pro Ausführung an oder sie berechnen sich prozentual am Anlagebetrag. Einige Broker, darunter auch die comdirect und die Consorsbank, verlangen 1,5% vom Anlagebetrag. Da diese beiden Banken einen großen Kundenstamm haben, möchte ich in diesem Artikel konkret auf dieses Gebühren-Szenario eingehen.